В то время как в целом по индустрии роскоши ожидается замедление роста после нескольких месяцев/лет устойчивого развития, в условиях макроэкономических и геополитических факторов и неопределенности спроса в США, Европе и Китае, швейцарская часовая индустрия завершила 2023 год очередным рекордом: экспорт вырос на 7,6% по сравнению с 2022 годом, достигнув самого высокого уровня за всю историю – 26,7 млрд швейцарских франков за 16,9 млн часов.

Поскольку Morgan Stanley и LuxeConsult выпустили свой ежегодный отчет о состоянии швейцарской часовой индустрии, теперь мы можем узнать больше подробностей. Вот 50 крупнейших швейцарских часовых компаний в 2023 году, и явным победителем вновь становится Rolex, как первая компания, чей доход оценивается более чем в 10 миллиардов швейцарских франков. Поляризация рынка сильна как никогда.

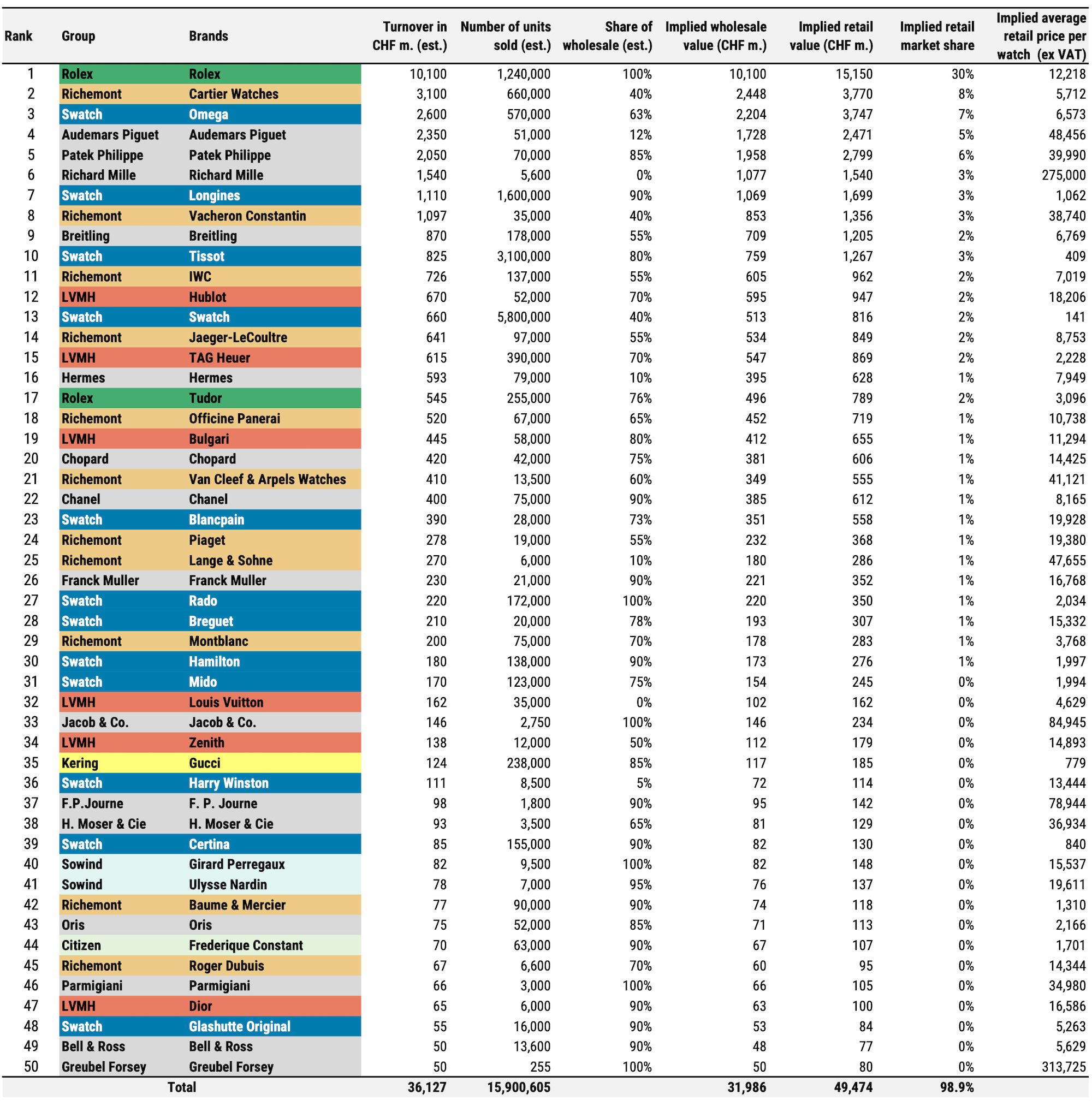

Швейцарские часовые бренды: Оценка Morgan Stanley оборота и розничной/оптовой стоимости 50 крупнейших марок в 2023 году – Источник: LuxeConsult, оценки Morgan Stanley Research.

Общий объем продаж 50 ведущих швейцарских часовых брендов в 2023 году составит 36 миллиардов швейцарских франков, а общий объем рынка вновь восстановится после падения в 2020 году (эффект COVID), а общая розничная стоимость рынка, по оценкам Morgan Stanley и LuxeConsult, составит около 50 миллиардов швейцарских франков. Эти цифры и динамика подтверждаются статистикой FHS, которая сообщила о росте экспорта швейцарских часов на 7,6% по сравнению с 2022 годом. Таким образом, 2023 год станет рекордным для швейцарской часовой индустрии. Кроме того, в отчете MS указано, что “рост категории более или менее соответствовал общему росту рынка предметов роскоши в прошлом году”.

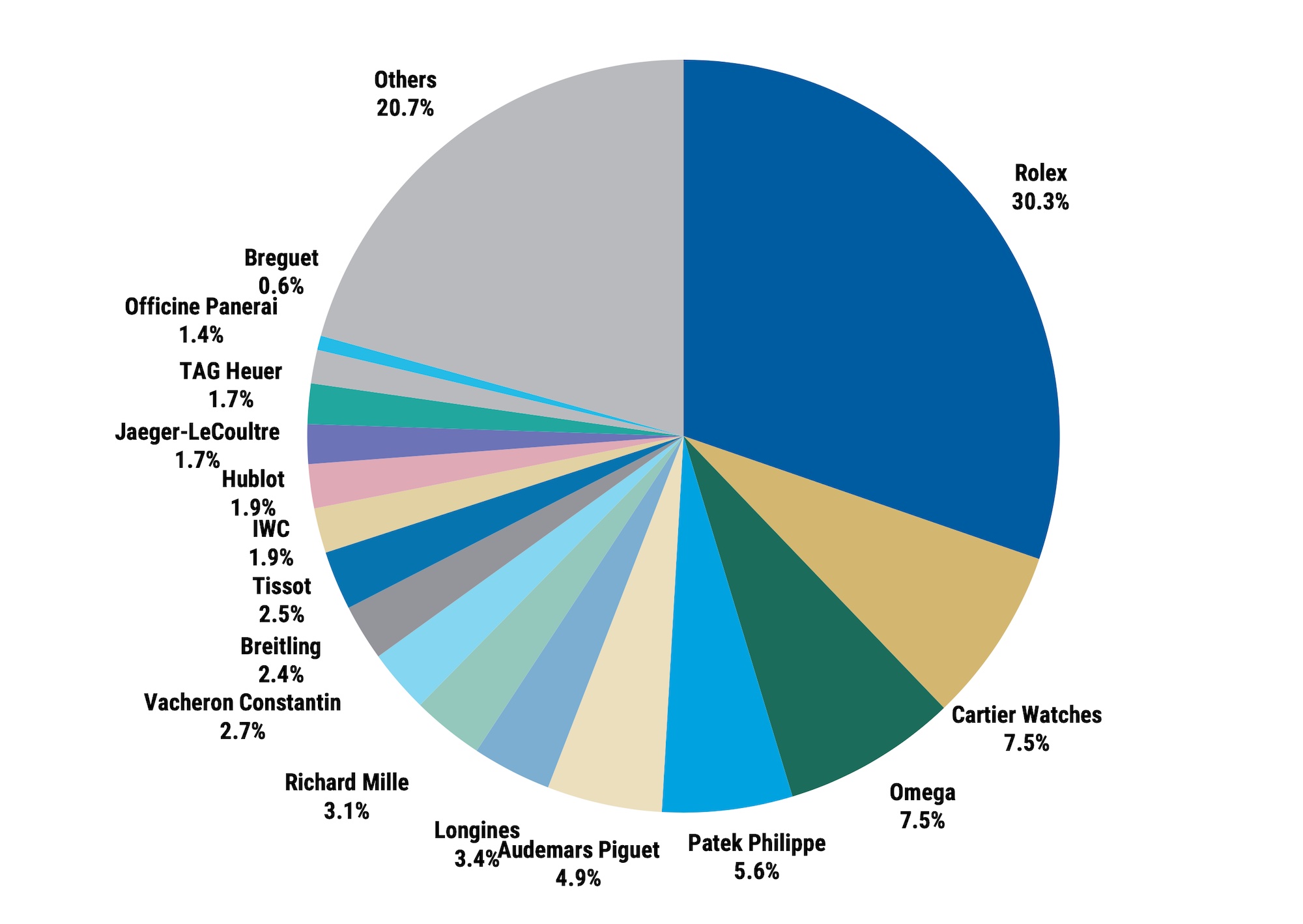

Что важнее цифр и предполагаемого оборота и розничной/оптовой стоимости в 2023 году, так это общая поляризация рынка, когда 5-10 крупнейших брендов завоевывают все большую долю рынка. В отчете отмечается, что частные бренды, также известные как “большая четверка” (Rolex, Patek Philippe, Audemars Piguet и Richard Mille), демонстрируют самые высокие показатели, и что “желательность близка к рекордному уровню, о чем свидетельствует дальнейшее удлинение списков ожидания”, несмотря на снижение премий на рынке подержанных часов. Кроме того, на долю четырех ведущих марок Rolex, Cartier, Omega и Audemars Piguet приходится более 50 % всех продаж швейцарской часовой индустрии. Поляризация продолжается: “На тринадцать брендов приходится 75 %, а на 25 брендов – 90 % от общего объема продаж швейцарских часов”.

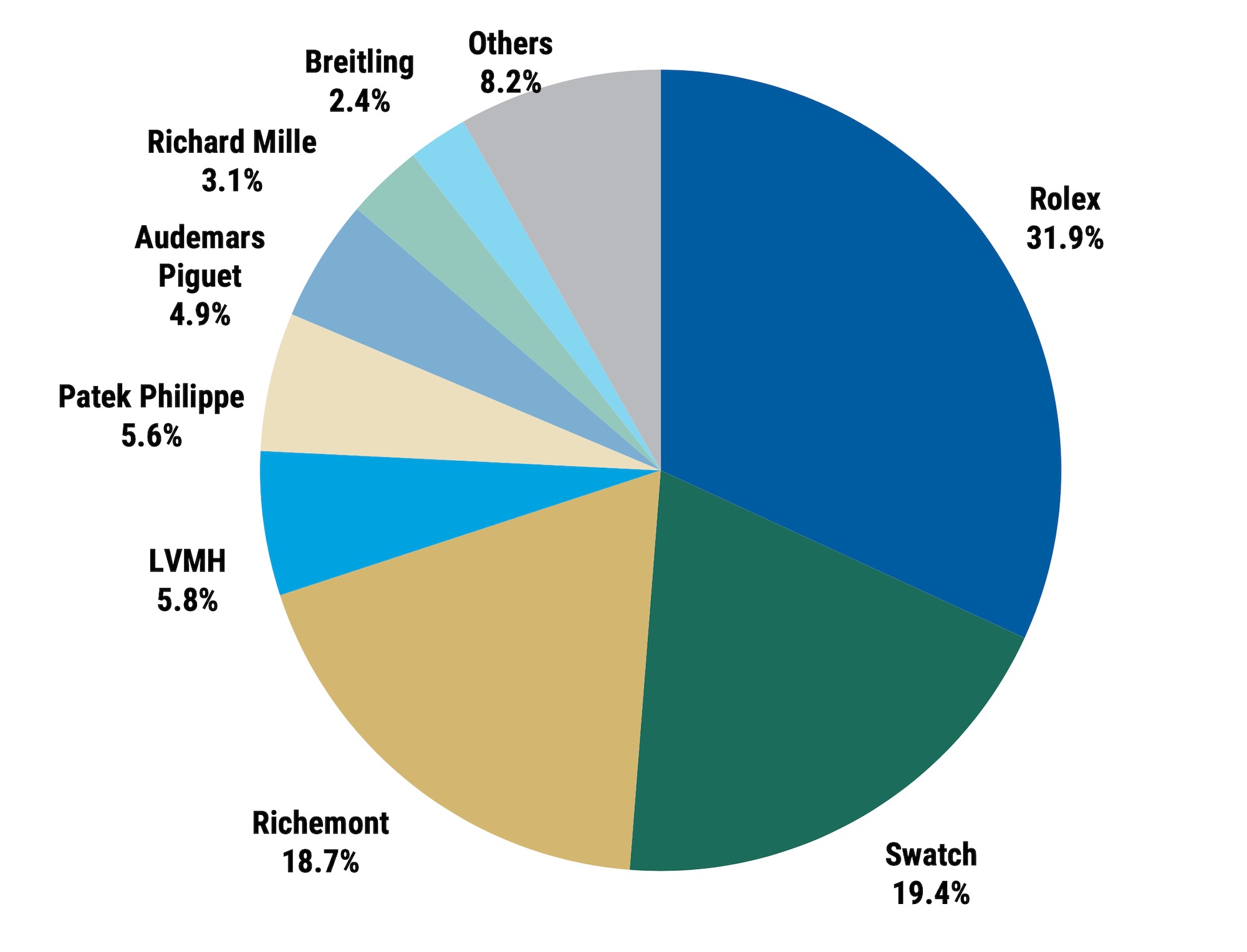

Без учета Cartier и Omega, двух высокоэффективных брендов, принадлежащих публичным группам, “большой четверке” удалось захватить почти 44 % рынка, причем Rolex укрепил свое более чем доминирующее положение, заняв 30,3 % розничного рынка, что, как отмечается в отчете, является исключительным, поскольку “ни один другой бренд класса люкс не может претендовать на такое доминирующее положение в своем секторе”. С оборотом, оцениваемым в 10 100 миллионов швейцарских франков, люксовый гигант стал первым швейцарским часовым брендом, преодолевшим барьер в 10 миллиардов швейцарских франков. По оценкам Morgan Stanley и LuxeConsult, в 2023 году бренд продал более 1,24 миллиона часов, что примерно на 3 % больше, чем в прошлом году, а оборот марки вырос примерно с 800 миллионов швейцарских франков. В качестве анекдота в отчете также говорится, что “в 2023 году марка существенно увеличила выпуск Submariner и в целом часов из нержавеющей стали, что привело к (умеренному) сокращению списков ожидания”. А вот родственный бренд Rolex, Tudor, по оценкам MS, столкнулся с замедлением продаж в 2023 году.

Второй в списке и далеко позади – Cartier с оценочным оборотом в 3 миллиарда швейцарских франков (только часы), также сообщивший о солидном росте продаж – около +8 %. Далее следует Omega, чьи продажи в 2023 году оцениваются в 2,6 млрд швейцарских франков, что на 4 % больше, чем в прошлом году, и, таким образом, немного ниже общих показателей отрасли и статистики экспорта швейцарских часов. Несмотря на то, что Omega остается тяжеловесом отрасли и ведущим брендом Swatch Group, ее доля рынка снизилась до 7,5 % в 2023 году (с 7,8 % в 2022 году).

Рассматривая отчет, можно сделать несколько интересных замечаний. Во-первых, Vacheron Constantin вошел в клуб производителей с оборотом в 1 миллиард швейцарских франков и сохранил за собой позицию 8-го швейцарского часового бренда. Остальные бренды Richemont Group представляют собой смесь из более и менее успешных марок. A. Lange & Söhne, Vacheron и Van Cleef выигрывают от роста, в то время как продажи IWC снизились на -13%, то же самое можно сказать и о Panerai. Swatch Group также понемногу теряет долю рынка (по оценкам, 19,4% рынка), в то время как бренд Swatch получил впечатляющий рост за последние годы, в основном благодаря успеху модели Moonswatch – по оценкам, в прошлом году было продано более 2 миллионов экземпляров.

На другом конце спектра независимое часовое производство демонстрирует впечатляющий рост. В отчете говорится, что “впервые с начала составления этого рейтинга три независимые марки попали в топ-50”: F.P. Journe (№ 37), H. Moser & Cie. (№ 38) и Greubel Forsey (№ 49) вошли в топ-50 швейцарских часовых брендов. Наконец, роскошная компания Hermès сообщила о впечатляющих продажах в 2023 году, заняв 16-е место в рейтинге 50 лучших швейцарских часовых брендов.

Более подробную информацию можно найти на сайтах Morgan Stanley и LuxeConsult. Все приведенные выше цифры являются оценками LuxeConsult и Morgan Stanley Research и не были предоставлены непосредственно брендами.